Comment fonctionne l'industrie de l'exploration et de la production de pétrole et de gaz

Vue d'ensemble de la chaîne de valeur du pétrole et du gaz

Fonctionnement de l'industrie de l'exploration et de la production pétrolière et gazière

Aperçu de la chaîne de valeur du pétrole et du gaz

L'industrie pétrolière et gazière est généralement divisée en trois grands secteurs qui, ensemble, forment la chaîne de valeur allant de la ressource au produit final :

- Amont (Exploration et Production) – Ce segment consiste à trouver et à extraire le pétrole brut et le gaz naturel des gisements souterrains. Les sociétés d'amont (également appelées sociétés d'E&P) localisent les gisements d'hydrocarbures, forent des puits et produisent du pétrole et du gaz bruts. Ce secteur est à haut risque et nécessite d'importants investissements, sa rentabilité étant fortement dépendante des prix du pétrole et du gaz. Il est connu pour ses cycles d'expansion et de récession, car les coûts de production sont relativement fixes tandis que les prix des matières premières fluctuent considérablement.

- Secteur intermédiaire – Ce segment englobe le transport, le stockage et le premier traitement du pétrole et du gaz. Les opérateurs du secteur intermédiaire acheminent les hydrocarbures des sites de production vers les raffineries ou les installations de traitement, généralement par pipelines, navires-citernes, voies ferrées ou camions. Les infrastructures intermédiaires, comme les pipelines, sont coûteuses à construire, mais génèrent généralement des revenus stables, basés sur des redevances, une fois en service (parfois pendant des décennies). Les rendements du secteur intermédiaire sont généralement stables et axés sur la logistique, assurant la liaison entre les producteurs et les consommateurs.

- Aval – Le secteur aval comprend le raffinage du pétrole brut en produits finis (essence, gazole, kérosène, produits pétrochimiques) et leur distribution aux utilisateurs finaux. Les entreprises du secteur aval incluent les raffineries, les usines pétrochimiques et les réseaux de commercialisation et de distribution de carburants. Ce segment nécessite d'importants investissements (les grandes raffineries coûtent des milliards) et affiche généralement des marges bénéficiaires plus faibles que le secteur amont. Les marges du secteur aval sont influencées par l'efficacité des raffineries et par l'écart entre le coût du pétrole brut et le prix des produits finis (la marge de raffinage).

De nombreuses grandes compagnies pétrolières intégrées sont présentes dans les trois segments (exploration-production, transport et raffinage, raffinage et distribution), ce qui contribue à équilibrer les risques. Par exemple, en période de prix du pétrole bas, les marges de raffinage peuvent s'améliorer grâce à un brut moins cher, compensant ainsi partiellement les pertes en amont. Un secteur de services soutient également toutes les étapes : il comprend des entreprises et des fournisseurs spécialisés qui fournissent aux compagnies pétrolières technologies, équipements et expertise tout au long de la chaîne de valeur.

Principaux segments de fournisseurs au service de l'exploration et de la production

Les opérations pétrolières et gazières en amont s'appuient sur un large éventail de fournisseurs et de sociétés de services spécialisés. Ces fournisseurs de services et d'équipements pétroliers facilitent les activités d'exploration et de production en fournissant des données, des outils et des services techniques. Les principaux segments de fournisseurs sont les suivants :

- Sociétés de données sismiques et géophysiques – Entreprises réalisant des levés sismiques et fournissant des données sur le sous-sol. Elles utilisent des équipements de vibration sismique ou des ondes sonores pour cartographier les structures géologiques et identifier les gisements potentiels de pétrole et de gaz. Ces données aident les sociétés d'exploration et de production à déterminer les zones de forage. Par exemple, PGS et CGG sont des sociétés reconnues pour leurs services de données sismiques.

- Entreprises de forage et fabricants d'appareils de forage – Les entreprises de forage fournissent les appareils de forage (plateformes terrestres ou offshore) et les équipes nécessaires au forage des puits pour les compagnies pétrolières et gazières. Les fabricants d'appareils de forage conçoivent et fabriquent le matériel de forage (appareils, trépans, dispositifs anti-éruption, etc.). Ces entreprises sont essentielles à la sécurité et à l'efficacité des opérations de forage. Exemples : Transocean (forage offshore) ou Nabors Industries (forage terrestre). Des entreprises comme NOV (National Oilwell Varco) fabriquent des appareils de forage et leurs composants.

- Sociétés de services et de complétion de puits – Ces sociétés sont spécialisées dans la complétion des puits et leur préparation à la production. Elles réalisent des prestations telles que le cimentage du tubage, la perforation des forages, la fracturation hydraulique (pour les réservoirs de schiste ou compacts) et l'installation d'outils de fond de puits. Elles fournissent également le matériel de complétion (tubes, pompes, obturateurs, etc.). Exemples : Halliburton et Schlumberger proposent des services complets de complétion et de stimulation de puits.

- Services de production et de maintenance – Une fois les puits en production, divers services sont nécessaires pour maintenir et optimiser le rendement. Les entreprises proposent la maintenance des puits , les interventions majeures (réparations importantes), les systèmes de production artificielle (pompes à balancier, injection de gaz, etc.) et les techniques de récupération améliorée pour assurer la pérennité de la production. Elles prennent également en charge les essais et la surveillance des puits. Exemple : Weatherford propose des outils et des services d’optimisation de la production.

- Entreprises d'ingénierie et de construction (EPC) – Les grands projets (plateformes offshore, installations de traitement, pipelines) nécessitent une conception technique, une gestion de projet et une construction. Les entreprises EPC construisent l'infrastructure nécessaire au développement des gisements, depuis les installations de forage jusqu'aux usines de traitement du gaz. Elles veillent à ce que les projets respectent les spécifications techniques, le budget et les normes de sécurité. Exemples : TechnipFMC et Saipem sont des acteurs majeurs de l'ingénierie et de la construction dans le secteur pétrolier et gazier.

- Fabricants et fournisseurs d'équipements – De nombreux fabricants proposent des équipements spécialisés : pompes, vannes, compresseurs, tuyaux, trépans de forage, navires offshore, etc. Parmi eux figurent des fabricants d'équipements sous-marins pour l'exploitation en eaux profondes et des fabricants d'installations de surface (par exemple, séparateurs, réservoirs de stockage). La fiabilité des équipements est essentielle compte tenu des conditions d'exploitation difficiles sur les champs pétroliers.

Ces différents segments de fournisseurs forment collectivement l' industrie des services et équipements pétroliers (OFSE) . Partenaires indispensables des compagnies pétrolières, ils leur fournissent la technologie et l'expertise nécessaires à la prospection, au forage et à la production d'hydrocarbures. La santé financière des entreprises fournisseurs est étroitement liée au niveau d'activité en amont : lorsque les prix du pétrole sont élevés, les sociétés d'exploration et de production (E&P) forent davantage de puits (ce qui stimule la demande en plateformes de forage, en levés sismiques, etc.), et lorsque les prix s'effondrent, les réductions de dépenses des entreprises d'E&P pénalisent les prestataires de services. Ces dernières années, le secteur des services pétroliers a connu une consolidation et une innovation soutenues, les entreprises s'efforçant de réduire les coûts et d'améliorer l'efficacité pour les opérateurs.

Types de compagnies pétrolières et gazières (IOC, NOC, indépendantes)

Le secteur amont regroupe différents types de producteurs de pétrole et de gaz, généralement classés selon leur structure de propriété et leur champ d'activité. Les trois principales catégories sont les compagnies pétrolières internationales (CPI) , les compagnies pétrolières nationales (CPN) et les sociétés indépendantes d'exploration et de production (E&P) .

- Les compagnies pétrolières internationales (CPI) sont de grandes entreprises pétrolières détenues par des investisseurs et opérant souvent à l'échelle mondiale. Les CPI (parfois appelées « majors » ou « supermajors ») sont généralement intégrées verticalement et exercent des activités en amont, en aval et dans les secteurs intermédiaire et intermédiaire, dans de nombreux pays. Elles appartiennent à des actionnaires privés (cotées en bourse) et comprennent des entreprises comme ExxonMobil, Royal Dutch Shell, BP, Chevron et Total Energy. Les CPI possèdent des portefeuilles diversifiés et une expertise technique considérable, mais elles doivent se faire concurrence pour accéder aux réserves et sont exposées aux cycles de marché. Elles privilégient le rendement pour leurs actionnaires et, de par leur présence mondiale, elles sont sensibles aux événements géopolitiques et aux fluctuations des prix mondiaux.

- Les compagnies pétrolières nationales (CPN) sont des entreprises pétrolières détenues (en totalité ou majoritairement) par les gouvernements nationaux. Elles contrôlent une part importante des réserves mondiales de pétrole et de gaz ; en effet, ces dernières années, les CPN contrôlaient collectivement environ les trois quarts de la production mondiale de pétrole. On peut citer comme exemples Saudi Aramco (Arabie saoudite), Rosneft (Russie), CNPC/PetroChina (Chine), NIOC (Iran) et Petrobras (Brésil). Les CPN bénéficient souvent d'un accès privilégié, voire d'un monopole, sur les ressources de leur pays. Leurs objectifs peuvent dépasser la simple recherche du profit et inclure la sécurité énergétique nationale, les recettes de l'État et des objectifs socio-économiques. Certaines CPN opèrent principalement sur leur territoire national, tandis que d'autres mènent des projets internationaux. Nombre d'entre elles sont également intégrées (avec des raffineries et des installations pétrochimiques implantées sur leur territoire). Les CPN peuvent être soumises à une forte influence politique, voire à une intervention plus importante dans leurs décisions, et les actionnaires minoritaires (si la société est cotée en bourse) peuvent avoir une influence limitée.

- Sociétés d'exploration et de production (E&P)** – Ces sociétés se concentrent principalement sur l'exploration et la production, sans activités importantes de raffinage ou de commercialisation en aval. Les sociétés indépendantes vont des entreprises de taille moyenne opérant dans une seule région aux petites sociétés « juniors » spécialisées dans le forage exploratoire. Ce sont généralement des sociétés privées ou cotées en bourse, non publiques. Les sociétés indépendantes se concentrent généralement sur des bassins ou des pays spécifiques et sont souvent à l'origine d'innovations dans le domaine des nouvelles ressources (par exemple, de nombreux producteurs de schiste américains sont indépendants). Les petits producteurs et les sociétés juniors sont souvent très spéculatifs : certaines d'entre elles ne détiennent que des permis d'exploration et n'ont pas encore de production, ce qui les oblige à lever des capitaux pour financer le forage. Les grandes sociétés peuvent avoir une production importante, mais ont tendance à réinvestir leurs bénéfices dans de nouveaux forages plutôt que dans l'intégration verticale. Parmi les exemples de sociétés indépendantes, citons Occidental Petroleum, Apache Corporation et des dizaines de sociétés spécialisées dans le schiste comme Pioneer Natural Resources. Les sociétés indépendantes prospèrent grâce à leur agilité et à leur spécialisation sur des créneaux porteurs, mais elles peuvent être plus vulnérables aux fluctuations de prix et présentent généralement une exposition au risque plus élevée sur des projets ou des régions spécifiques.

Il convient de noter que certaines « grandes entreprises internationales » sont à la fois des compagnies pétrolières internationales et nationales ; par exemple, Equinor (anciennement Statoil) est détenue majoritairement par l’État norvégien, mais fonctionne comme une entreprise internationale avec des projets mondiaux et une cotation en bourse. Par ailleurs, il existe des entreprises spécialisées dans la chaîne de valeur, telles que les sociétés de services pétroliers (par exemple Schlumberger ou Halliburton), qui ne sont ni des opérateurs ni des propriétaires de ressources, mais plutôt des prestataires de services pour les catégories susmentionnées.

Chaque type d'entreprise joue un rôle distinct : les compagnies pétrolières internationales (CPI) apportent souvent leur expertise technologique et leur savoir-faire en gestion de projet aux grands projets d'exploitation, les compagnies pétrolières nationales (CPN) contrôlent l'accès aux immenses réserves à faible coût (notamment au Moyen-Orient) et définissent les politiques de production (souvent en coordination avec l'OPEP), et les compagnies indépendantes stimulent la croissance dans de nouvelles zones (comme les schistes bitumineux américains ou les découvertes en mer) en prenant en charge les risques liés à l'exploration. La combinaison de ces acteurs façonne la dynamique concurrentielle et collaborative du secteur.

Segments de clientèle pour la production de pétrole et de gaz

Les clients finaux du pétrole brut et du gaz naturel – produits du secteur de l'exploration et de la production – peuvent être regroupés en plusieurs segments. Après leur production, le pétrole brut et le gaz naturel brut sont vendus à d'autres acteurs de l'industrie ou à des consommateurs qui transforment ces hydrocarbures bruts en produits utilisables ou les utilisent directement comme source d'énergie. Les principaux segments de clientèle comprennent les raffineries, les entreprises de production et de distribution d'électricité et de gaz, les utilisateurs industriels et les négociants en matières premières.

- Raffineries et industries de transformation : Les principaux clients du pétrole brut sont les raffineries. Celles-ci achètent du pétrole brut pour le transformer en produits pétroliers tels que l'essence, le gazole, le kérosène, le fioul domestique et les matières premières pétrochimiques. Par exemple, une entreprise comme ExxonMobil peut à la fois produire du pétrole brut et posséder ses propres raffineries, tandis que les raffineurs indépendants (comme Valero ou Reliance Industries) achètent du pétrole brut auprès de producteurs sur le marché libre. Le pétrole brut est généralement vendu en vrac aux raffineries, soit par contrat, soit sur le marché au comptant, son prix étant souvent indexé sur des cours de référence (comme le Brent ou le WTI). Les grands centres de raffinage situés sur la côte du Golfe du Mexique, en Europe du Nord-Ouest ou en Asie (Inde, Chine) importent d'importants volumes de pétrole brut. Certaines usines pétrochimiques achètent également directement certains hydrocarbures liquides ou liquides de gaz naturel (comme l'éthane et le propane) comme matières premières pour la production de plastiques, d'engrais et de produits chimiques.

- Services publics et centrales électriques : Une part importante du gaz naturel est vendue aux services publics, entreprises qui distribuent le gaz pour la production d’électricité ou pour le chauffage et la cuisson résidentiels et commerciaux. Aux États-Unis, par exemple, environ 40 % de la consommation de gaz est imputable au secteur de l’électricité (centrales électriques au gaz). Ces centrales achètent du gaz (ou passent des contrats d’approvisionnement) pour alimenter les turbines à gaz qui produisent de l’électricité. Le gaz est également livré par les distributeurs locaux aux particuliers et aux entreprises pour alimenter leurs chaudières, cuisinières et chauffe-eau. Dans certaines régions, les centrales électriques au gaz et les distributeurs de gaz concluent des contrats à long terme avec les producteurs de gaz afin de garantir un approvisionnement régulier. Ainsi, les producteurs de gaz comptent souvent les entreprises de production et de distribution d’électricité parmi leurs principaux clients, notamment sur le marché intérieur. La demande des services publics est influencée par les besoins saisonniers en chauffage et en électricité ; par exemple, en hiver, les achats de gaz d’une entreprise de production et de distribution peuvent augmenter fortement pour répondre aux besoins en chauffage.

- Clients industriels et pétrochimiques : L’industrie consomme une part importante du gaz naturel – environ un tiers du gaz consommé aux États-Unis est utilisé par le secteur industriel. Parmi les principaux clients figurent les fabricants qui utilisent le gaz pour la chaleur de leurs procédés ou comme matière première. Par exemple, les producteurs d’engrais ont besoin de gaz naturel comme matière première pour la production d’ammoniac (et donc d’engrais). Les aciéries ou les cimenteries peuvent utiliser le gaz naturel pour le chauffage. Certaines industries achètent également des produits pétroliers raffinés (comme le fioul ou le diesel) pour leurs opérations, bien que le gaz soit souvent privilégié pour les usages stationnaires en raison de sa propreté et de son coût. De plus, les entreprises pétrochimiques achètent des liquides de gaz naturel (LGN) – des composants comme l’éthane, le propane et le butane extraits du gaz brut – pour produire des plastiques et des produits chimiques. Dans les pays producteurs de pétrole, les industries nationales (centrales électriques, complexes pétrochimiques) sont souvent liées à l’approvisionnement en amont par des obligations d’approvisionnement nationales ou des tarifs préférentiels, ce qui en fait de fait des clients captifs du secteur de l’exploration et de la production.

- Négociants et distributeurs : Les sociétés de négoce de matières premières et les intermédiaires de commercialisation sont des clients essentiels car ils font le lien entre les producteurs et les utilisateurs finaux. Des entreprises comme Vitol, Glencore, Trafigura et Gunvor sont spécialisées dans l’achat de pétrole brut auprès des producteurs et son transport/vente aux raffineurs du monde entier. Ces acteurs assurent la liquidité du marché et prennent souvent possession des cargaisons de pétrole brut, gérant la logistique et le stockage. Concernant le gaz naturel, et notamment le GNL (gaz naturel liquéfié) sur le marché international, les négociants jouent un rôle croissant en contractant des volumes auprès des producteurs (ou des agrégateurs) et en les livrant aux services publics ou à d’autres acheteurs. Parmi les négociants figurent également les filiales commerciales des grandes compagnies pétrolières, qui fonctionnent de manière similaire : par exemple, les divisions commerciales de BP ou de Shell peuvent acheter du pétrole brut auprès d’autres producteurs pour alimenter leur système de raffinage ou pour le revendre. Dans certains cas, les gouvernements ou les agences étatiques peuvent également être clients : par exemple, un gouvernement peut acheter du pétrole brut pour sa réserve stratégique de pétrole, ou des entreprises publiques de services publics peuvent acheter du gaz pour le secteur énergétique d’un pays.

Les producteurs vendent généralement leur pétrole brut sur les marchés régionaux ou mondiaux (souvent dans des plateformes logistiques comme Cushing, en Oklahoma, pour le WTI, ou à l'échelle mondiale par voie maritime, le prix étant indexé sur celui du Brent). Les ventes de gaz naturel sont davantage régionales en raison des infrastructures de gazoducs : par exemple, le gaz américain est vendu au prix du Henry Hub aux acheteurs nationaux, ou exporté sous forme de GNL vers des entreprises de services publics étrangères. Les contrats peuvent aller de la vente au comptant aux accords d'approvisionnement à long terme. Globalement, les raffineries sont les principaux clients en aval, transformant le pétrole en produits raffinés, tandis que pour le gaz naturel, la production d'électricité et l'usage industriel dominent la demande. Les acteurs du secteur veillent à ce que même les producteurs ne possédant pas leurs propres installations de raffinage ou de distribution puissent trouver un marché pour leur production en les mettant en relation avec ces utilisateurs finaux.

Activités de coopération et de production

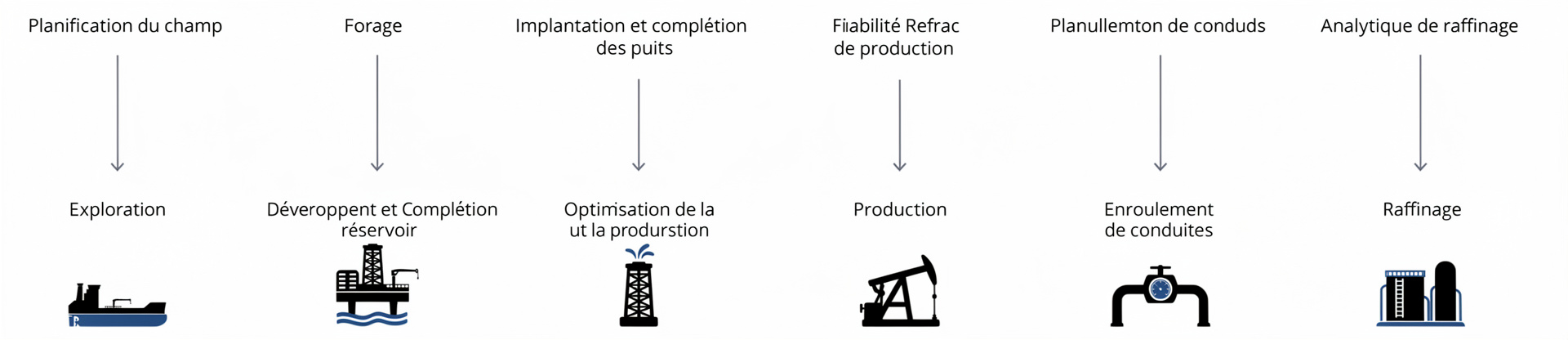

L'exploration et la production de pétrole et de gaz comprennent plusieurs étapes techniques pour découvrir les hydrocarbures et les extraire. Les activités principales incluent l'exploration sismique , le forage , la complétion des puits et les opérations de production . Chaque étape est cruciale pour la réussite d'un projet d'exploration et de production.

Levés sismiques (exploration)

La première étape de l'exploration consiste à identifier les zones où le pétrole ou le gaz pourraient être piégés sous terre. Les entreprises réalisent des levés géologiques et des études géophysiques , dont la plus importante est la sismique. Lors de ces levés, des équipes envoient des ondes sonores dans le sol (à l'aide de camions vibratoires terrestres ou de canons à air comprimé en mer) et enregistrent les échos réfléchis par les couches rocheuses du sous-sol. Ces réflexions sismiques sont traitées pour créer une image du sous-sol, comparable à une échographie. Les géologues et les géophysiciens analysent les données sismiques pour déduire la structure des formations rocheuses et localiser les zones potentiellement riches en hydrocarbures. La sismique peut être 2D ou 3D ; la sismique 3D offre une vue tridimensionnelle haute résolution du sous-sol, améliorant considérablement les chances de succès du forage. De plus, d'autres techniques comme les levés gravimétriques ou magnétiques et les analyses géochimiques peuvent être utilisées pour affiner les perspectives. L'exploration comprend également des travaux de terrain géologiques pour étudier les affleurements et l'histoire du bassin, ainsi que l'acquisition de droits d'exploration (location de terrains ou de blocs offshore). L'objectif de cette étape est de générer des pistes et des perspectives – des emplacements spécifiques où le forage d'un puits d'exploration est justifié – lorsque des indicateurs sismiques prometteurs (tels que des structures susceptibles de piéger du pétrole/gaz) sont identifiés, une entreprise passera-t-elle à la phase de forage ?

Forage (Construction de puits)

Le forage est le processus de création physique d'un puits (trou) dans la roche réservoir afin de confirmer la présence de pétrole ou de gaz et de permettre son extraction. Le forage d'un puits d'exploration (souvent appelé puits « d'essai ») permet de tester l'hypothèse géologique issue de l'étude sismique. Une installation de forage (qui peut être une immense plateforme offshore ou une installation terrestre) utilise un trépan rotatif pour percer la roche, guidé par un fluide de forage (« boue ») qui refroidit le trépan et transporte les déblais de forage à la surface. Le forage se déroule généralement par étapes, le puits étant tubé avec un tubage en acier après le forage de chaque section afin de garantir son intégrité. Le premier puits d'exploration d'un nouveau gisement permet de recueillir des données essentielles : des carottes (cylindres de roche) et des prélèvements de roche et de fluides sont analysés par des géologues et des ingénieurs afin d'évaluer la quantité et la qualité du pétrole ou du gaz présent. Si des hydrocarbures importants sont découverts, des puits d'évaluation supplémentaires peuvent être forés pour délimiter la taille et les caractéristiques du gisement.

Le forage est une opération complexe et coûteuse : un puits en eaux profondes en mer peut coûter des centaines de millions de dollars, tandis qu’un puits de schiste à terre peut coûter quelques millions. Les ingénieurs planifient les trajectoires des puits (y compris le forage horizontal dans les formations de schiste non conventionnelles), conçoivent le système de boue de forage et mettent en place des dispositifs anti-éruption pour des raisons de sécurité. La technologie de forage dirigé permet d’orienter le puits vers plusieurs cibles ou de rester dans une fine couche de réservoir. La phase de forage s’achève lorsque le puits atteint la profondeur totale (PT) – le réservoir cible – et que la société évalue la viabilité commerciale de la découverte. Si le puits est jugé prometteur (une « résidus »), l’opération passe aux phases de complétion et de développement. S’il s’agit d’un puits sec (aucune découverte commerciale), le puits peut être bouché et abandonné. Il est important de noter que le forage comporte des risques élevés : de nombreux puits d’exploration ne trouvent pas d’accumulations exploitables, c’est pourquoi les sociétés d’exploration et de production utilisent des données sismiques et autres pour maximiser les chances de succès avant de forer. Comme le dit un adage du secteur : « On ne peut jamais être sûr de ce que renferme un gisement tant qu’on n’a pas foré un puits. »

Complétion de puits

Une fois le puits foré à la profondeur cible et une zone d'hydrocarbures découverte, l'étape suivante consiste à le compléter afin de permettre une remontée contrôlée du pétrole ou du gaz vers la surface. La complétion du puits implique l'installation des équipements nécessaires à l'intérieur du puits et la réalisation des traitements permettant la production. Tout d'abord, le tubage mis en place lors du forage est cimenté sur toute la longueur du puits pour assurer son intégrité structurelle et isoler la formation pétrolifère. Ensuite, une colonne de production de plus petit diamètre est installée à l'intérieur du puits pour permettre la circulation des fluides.

La section réservoir est « perforée » : de petits trous sont percés dans le tubage et cimentés dans la roche réservoir (à l’aide de charges explosives) afin de relier le puits à la formation pétrolière ou gazière. Si la formation est peu perméable (comme dans le cas des schistes bitumineux ou des grès compacts), une stimulation est mise en œuvre pour améliorer le débit : la fracturation hydraulique, la plus courante, consiste à injecter un fluide et du sable à haute pression pour fissurer la roche et maintenir ouvertes les fissures, permettant ainsi au pétrole ou au gaz de circuler plus librement. Dans les réservoirs conventionnels, les fracturations importantes ne sont pas toujours nécessaires, mais certains puits font l’objet d’une acidification ou de microfractures pour améliorer le débit.

La complétion consiste à installer des équipements de fond de puits, tels que des crépines ou des graviers, afin de prévenir la production de sable (contrôle du sable), notamment dans les réservoirs non consolidés. Les têtes de puits et les arbres de Noël (vannes et équipements de contrôle en surface) sont installés pour gérer la production. En résumé, la complétion vise à créer un passage pour les hydrocarbures du réservoir vers le puits et à garantir un contrôle sûr de ce dernier. C'est une étape cruciale : une complétion mal réalisée peut nuire à la productivité du puits. Pour les puits de schiste horizontaux modernes, la complétion (fracturation multi-étages le long de la section horizontale) représente un poste de dépense important et un facteur déterminant de la performance du puits.

Une fois achevé, un puits peut être testé en y injectant du pétrole ou du gaz afin de mesurer les débits et les propriétés. Ces essais font partie intégrante de la complétion du puits et permettent d'évaluer le potentiel du gisement et de concevoir des installations de production adaptées. Ce n'est qu'après avoir été correctement complété et testé qu'un puits peut être mis en production à long terme.

Opérations de production

Une fois foré et complété avec succès, un puits entre en phase de production , période durant laquelle le pétrole ou le gaz est extrait et acheminé à la surface. Les opérations de production englobent toutes les activités liées à l'exploitation des puits et des installations de surface afin de produire des hydrocarbures de manière efficace et sûre. En début de vie d'un puits, la pression naturelle du réservoir provoque souvent la remontée du pétrole ou du gaz à la surface (puits en écoulement). Des têtes de puits et divers systèmes de pompage artificiel (comme les pompes à balancier pour le pétrole, le gaz lift ou les pompes submersibles) peuvent être installés pour faciliter la remontée des fluides.

En surface, les fluides produits sont généralement séparés par des équipements de séparation : le pétrole, le gaz et l’eau extraits du puits sont séparés. Le gaz naturel peut être traité sur place (élimination de l’eau, du H₂S, etc.) ou acheminé par pipeline vers une usine de traitement. Le pétrole est généralement stocké temporairement, puis transporté par pipeline ou par pétrolier vers les raffineries. Dans de nombreux gisements, les installations de production (comme les batteries de réservoirs à terre ou les plateformes de production en mer) gèrent ces opérations. Les opérateurs surveillent les débits de production, gèrent la pression des puits et effectuent la maintenance courante. Des techniques comme la stimulation des puits peuvent être appliquées pendant la production pour augmenter le rendement, par exemple la fracturation périodique ou les traitements à l’acide (ces techniques font partie intégrante du génie de la production). De plus, les entreprises peuvent mettre en œuvre des méthodes de récupération secondaire , telles que l’injection d’eau, ou ultérieurement une récupération tertiaire (récupération assistée du pétrole, RAP), comme l’injection de CO₂, afin de maintenir la pression du réservoir et d’extraire davantage de pétrole lorsque la pression naturelle diminue.

Les opérations de production consistent également à garantir la sécurité et l'intégrité d'un puits tout au long de sa durée de vie. Des travaux de maintenance ou de remise en état peuvent être effectués en cas de remplacement d'équipement (par exemple, une pompe électrique submersible) ou si le puits nécessite une restimulation. Les ingénieurs de production visent à maximiser la récupération des hydrocarbures du gisement. Au fil des années ou des décennies, à mesure que les puits s'épuisent, la production diminue. Les entreprises analysent en permanence la performance des gisements et peuvent forer des puits de développement ou dévier des puits existants pour exploiter les gisements restants.

Tout au long de la phase de production, les opérateurs d'exploration et de production doivent gérer les aspects environnementaux, notamment le traitement des eaux produites (souvent des eaux salées remontant avec le pétrole et le gaz), la réduction du torchage du gaz et la prévention des déversements et des émissions. Enfin, lorsqu'un puits ou un gisement n'est plus localement productif, il est obturé et abandonné : le puits est scellé avec du ciment et le site est réhabilité, dans le cadre du processus de démantèlement. Ceci marque la fin du cycle de vie du puits.

En résumé, les activités amont d'un projet pétrolier ou gazier englobent toutes les étapes, de la découverte initiale (sismicité et forage d'exploration) au développement d'un puits de production (forage et complétion), jusqu'à l'extraction de la ressource au fil du temps (opérations de production). Chaque étape s'appuie sur la précédente : sans données sismiques de qualité, le forage au bon endroit risque d'être manqué ; sans forage et complétion efficaces, la découverte ne peut générer de revenus ; et sans pratiques de production rigoureuses, la pleine valeur du gisement ne sera pas exploitée. Ces activités sont menées par une équipe de spécialistes techniques variés – géoscientifiques, ingénieurs de forage, pétrophysiciens, ingénieurs de réservoir, ingénieurs de production, et bien d'autres – qui collaborent étroitement pour acheminer les hydrocarbures des profondeurs de la terre jusqu'au marché, de manière sûre et efficace.

Principaux bassins pétroliers et gaziers mondiaux (conventionnels vs non conventionnels)

Les ressources pétrolières et gazières ne sont pas réparties uniformément sur la planète ; elles sont concentrées dans différents bassins et régions géologiques. Certaines régions possèdent d’immenses gisements de pétrole « conventionnels » exploités depuis des décennies, tandis que d’autres ont récemment découvert des ressources « non conventionnelles » comme le schiste bitumineux. Vous trouverez ci-dessous un aperçu des principaux bassins pétroliers et gaziers mondiaux et une explication de la distinction entre ressources conventionnelles et non conventionnelles :

Ressources conventionnelles et grands bassins : Le pétrole et le gaz conventionnels proviennent de réservoirs où les hydrocarbures sont piégés dans des formations rocheuses poreuses et perméables, et peuvent s'écouler relativement librement dans un puits. Historiquement, ces gisements étaient considérés comme les cibles « faciles » pour l'exploitation du pétrole et du gaz : de vastes champs où la pression naturelle et de simples puits verticaux suffisent à produire du pétrole. De nombreux bassins pétroliers légendaires du monde sont conventionnels. Par exemple, le Moyen-Orient concentre d'immenses gisements pétroliers conventionnels. La région du Golfe arabo-persique (en particulier l'Arabie saoudite, l'Irak, l'Iran, les Émirats arabes unis et le Koweït) repose sur d'énormes réservoirs carbonatés. Le champ pétrolier d'Arfield en Arabie saoudite, le plus grand champ pétrolier terrestre au monde, est en production depuis plus de 70 ans et produit encore à lui seul environ 4 millions de bars. La géologie favorable du Moyen-Orient (réservoirs vastes et poreux et aquifères puissants) rend l'extraction très rentable. Parmi les autres bassins pétroliers conventionnels prolifiques, on peut citer :

- La Sibérie occidentale, en Russie, abrite des gisements pétroliers géants et certains des plus grands gisements de gaz au monde. Par exemple, le gisement d'Ourengoï, dans le bassin de Sibérie occidentale, contenait initialement environ 8 billions de mètres cubes de gaz (286 Tcf), ce qui en faisait le plus grand gisement de gaz connu au monde. Le gaz conventionnel russe contenu dans ces gisements supergéants confère à la Russie les plus importantes réserves prouvées de gaz au monde. À proximité, les gisements pétroliers géants des bassins Volga-Oural et de Sibérie occidentale alimentent depuis longtemps la production russe.

- Mer du Nord (Royaume-Uni et Norvège) : Découvert dans les années 1960, le bassin de la mer du Nord (en particulier au large des côtes britanniques et norvégiennes) est devenu une région clé pour la production de pétrole et de gaz conventionnels en Europe. Des gisements comme Brent, Forties, Ekofisk et Statfjord ont largement contribué à l’approvisionnement mondial en pétrole à la fin du XXe siècle. Bien que de nombreux gisements de la mer du Nord soient aujourd’hui matures et en déclin, ils illustrent parfaitement la production conventionnelle en mer, caractérisée par une gestion complexe des réservoirs et des méthodes de récupération avancées.

- Golfe du Mexique : Les zones situées du côté américain et mexicain du golfe du Mexique recèlent d’importantes accumulations de pétrole et de gaz en mer. Dans les eaux américaines, des gisements comme Thunder Horse, Mars et Great White sont d’importants producteurs de pétrole en eaux profondes. La baie de Campeche, au Mexique, abrite le gisement de Cantarell (qui fut l’un des plus grands producteurs de pétrole au monde dans les années 1980). Ces gisements sont conventionnels, car situés dans des pièges à réservoirs, bien qu’exploités grâce à des techniques de forage en mer de pointe.

- Autres bassins conventionnels notables : Il s’agit notamment du delta du Niger en Afrique de l’Ouest (le Nigéria et l’Angola possèdent d’importants gisements offshore et onshore), du bassin de l’Alberta dans l’ouest du Canada (gisements conventionnels et gaz associé, outre ses sables bitumineux non conventionnels), des bassins sédimentaires en Chine (le gisement de pétrole de Daqing dans le bassin de Songliao a été une découverte conventionnelle majeure), de l’Amérique du Sud (le bassin de Maracaibo au Venezuela, avec du pétrole conventionnel en plus des zones de pétrole lourd, et le pré-salifère offshore du Brésil, qui sont des réservoirs ultra-profonds mais toujours conventionnels dans les carbonates), et de la région caspienne d’Asie centrale (les gisements de Tengiz et de Kashagan au Kazakhstan sont des accumulations géantes de pétrole conventionnel).

Les gisements conventionnels présentent généralement des pièges distincts (structuraux ou stratigraphiques) où le pétrole et le gaz s'accumulent au cours des temps géologiques après avoir migré depuis une roche mère. Ils permettent souvent des débits relativement élevés par puits, et les grands gisements peuvent contenir des dizaines de milliards de barils de pétrole initialement en place. Les compagnies pétrolières ont d'abord ciblé ces gisements faciles à produire ; en effet, par le passé, la production mondiale était dominée par le pétrole conventionnel provenant de quelques gisements géants. Cependant, à mesure que les réservoirs de « pétrole facile » ont été exploités, l'industrie s'est tournée vers des zones et des types de ressources plus complexes.

Ressources et bassins non conventionnels : Le terme « non conventionnel » désigne les hydrocarbures présents dans des réservoirs plus difficiles à extraire, généralement en raison de la très faible teneur en pétrole de la roche réservoir et de la forme inhabituelle de ces hydrocarbures. Il s’agit de la même molécule, mais elle est piégée de manière à nécessiter des techniques d’extraction spécifiques. Parmi les principaux types de ressources non conventionnelles, on trouve le gaz de schiste , le pétrole de schiste/de réservoirs compacts , les sables bitumineux , le pétrole extra-lourd et le méthane de houille . Au cours des deux dernières décennies, l’exploitation des ressources non conventionnelles a transformé l’industrie, notamment en Amérique du Nord. Exemples de grands bassins de ressources non conventionnelles :

- Gaz de schiste et pétrole de roche-mère en Amérique du Nord : Les États-Unis ont été les fers de lance de la révolution du schiste. Parmi les bassins les plus importants, citons le bassin permien (ouest du Texas/Nouveau-Mexique), une zone extrêmement prolifique présentant de multiples couches superposées de pétrole et de gaz. Traditionnellement connu pour l’exploitation conventionnelle du schiste permien par forage horizontal et fracturation hydraulique dans les schistes et les carbonates compacts, il est aujourd’hui l’une des régions pétrolières les plus productives au monde. Le schiste de Marcellus, dans le bassin des Appalaches (Pennsylvanie/Virginie-Occidentale), constitue l’une des plus importantes réserves de gaz de schiste, avec des milliards de mètres cubes de réserves ; il a fait des États-Unis un producteur de gaz de premier plan. Autres bassins de schiste importants aux États-Unis : le schiste de Bakken dans le bassin de Williston (Dakota du Nord) pour le pétrole, le schiste d’Eagle Ford au Texas (pétrole et gaz), le schiste de Haynesville (Louisiane/Texas, gaz) et le Niobrara au Colorado. Ces gisements sont non conventionnels car le pétrole et le gaz sont emprisonnés dans des roches à très faible perméabilité (schistes bitumineux ou grès compacts) qui ne s'écoulent pas sans fracturation hydraulique. La combinaison du forage horizontal et du forage multi-volumes à haut volume (une technique largement commercialisée pour la première fois à la fin des années 2000) a permis d'exploiter ces ressources à grande échelle.

- Sables bitumineux canadiens : Le nord-est de l’Alberta (sables bitumineux de l’Athabasca) renferme d’énormes gisements de bitume – du pétrole extra-lourd mélangé à du sable près de la surface. Ces sables bitumineux, composés d’hydrocarbures liquides non conventionnels, sont extrêmement visqueux (presque solides à température ambiante) et ne peuvent être pompés à l’état naturel. On procède donc soit à leur extraction par exploitation minière (excavation du sable et extraction du bitume), soit à leur production in situ par injection de vapeur pour faciliter l’écoulement du pétrole (drainage gravitaire assisté par la vapeur, SAGD). Les sables bitumineux canadiens constituent l’une des plus importantes ressources pétrolières mondiales (estimées à des centaines de milliards de barils en place) et placent le Canada au troisième rang mondial des réserves prouvées de pétrole (après le Venezuela et l’Arabie saoudite). Toutefois, l’extraction est énergivore et coûteuse ; la production à partir des sables bitumineux n’est donc viable que lorsque les prix du pétrole sont suffisamment élevés et elle soulève des défis environnementaux (perturbation des sols, consommation d’eau, émissions de CO₂).

- Pétrole lourd et bitume au Venezuela : La ceinture de l’Orénoque, au Venezuela, recèle des ressources en pétrole extra-lourd estimées encore plus importantes que celles de l’Alberta. Le pétrole non conventionnel vénézuélien (souvent appelé goudron ou pétrole extra-lourd) de la région de l’Orénoque est extrêmement visqueux. Il constitue l’essentiel des réserves pétrolières revendiquées par le Venezuela (qui figurent parmi les plus importantes au monde). Une partie est extraite par mélange avec des pétroles plus légers ou par chauffage, mais son exploitation est freinée par des facteurs techniques et politiques. Il s’agit là d’un autre exemple de ressource pétrolière non conventionnelle : le pétrole est présent en grande quantité, mais son extraction nécessite des techniques spécifiques.

- Autres gisements non conventionnels à l'échelle mondiale : De nombreux pays évaluent le potentiel des schistes bitumineux. La formation de schiste de Vaca Muerta en Argentine en est un exemple notable : un important gisement de pétrole et de gaz de schiste dans le bassin de Neuquén, qui attire des investissements internationaux désireux de reproduire le succès rencontré aux États-Unis. La Chine possède d'importants bassins de gaz de schiste (le gaz de schiste du bassin du Sichuan est en cours d'exploitation). Au Moyen-Orient, réputé pour ses richesses conventionnelles, des pays comme l'Arabie saoudite et Oman explorent désormais également le gaz non conventionnel dans des formations compactes ou des schistes bitumineux (par exemple, le champ de Khazzan à Oman est un gisement de gaz de schiste). L'Australie et le Canada produisent du méthane de houille (gaz provenant des veines de charbon) de manière non conventionnelle. Enfin, il existe des réservoirs de gaz de schiste (sables à faible perméabilité) dans diverses régions, dont l'extraction nécessite la fracturation hydraulique.

Exploitation conventionnelle vs non conventionnelle – Principales distinctions : La différence réside dans la nature du réservoir et les méthodes nécessaires. Dans les gisements conventionnels, le pétrole et le gaz s’accumulent dans une roche réservoir (comme le grès ou le calcaire) présentant une porosité et une perméabilité suffisantes, recouverte d’une roche imperméable. Le forage d’un puits permet aux hydrocarbures de s’écouler relativement facilement, souvent sous l’effet de pressions naturelles. Dans les gisements non conventionnels, les hydrocarbures peuvent encore se trouver dans la roche mère (par exemple, le schiste bitumineux à l’origine du pétrole/gaz) ou dans un réservoir à très faible perméabilité. Cela signifie que les hydrocarbures n’ont pas migré vers un piège approprié ; les entreprises ont donc recours à des méthodes d’extraction souvent complexes pour les extraire. Pour le schiste bitumineux, cette méthode consiste en la fracturation hydraulique et le forage de puits horizontaux ; pour le pétrole lourd, il peut s’agir du chauffage ou de l’injection de diluants ; pour le gaz de schiste, de la fracturation hydraulique massive, etc. Les projets non conventionnels ont tendance à nécessiter davantage de puits (car chaque puits extrait un volume plus faible en raison de la faible perméabilité) et des technologies plus sophistiquées par puits. Leur développement peut s'avérer plus coûteux par baril, même si les progrès technologiques ont considérablement réduit les coûts dans de nombreux cas (par exemple, la productivité du forage de schiste aux États-Unis a connu une hausse spectaculaire dans les années 2010). Historiquement, l'exploitation des ressources non conventionnelles a connu des périodes de prix élevés ou de progrès technologiques – par exemple, les sables bitumineux et le schiste bitumineux sont devenus importants lorsque le prix du pétrole a dépassé les 100 dollars et que la technique de forage horizontal a atteint sa maturité.

Aujourd'hui, la production non conventionnelle (notamment de schiste) est devenue courante et contribue largement à la croissance de l'offre. Cependant, les gisements conventionnels constituent toujours la base de la production mondiale (en particulier les gisements géants et économiques du Moyen-Orient et de Russie). De fait, un petit nombre de gisements conventionnels supergéants représentent une part importante des réserves et de la production passée. Ces dernières années, le portefeuille du secteur s'est diversifié : les entreprises équilibrent les projets conventionnels à longue durée de vie (qui présentent généralement des taux de déclin plus lents et nécessitent d'importants investissements initiaux, comme une plateforme offshore) avec des projets non conventionnels à cycle plus court (puits de schiste faciles à forer, dont le déclin est rapide mais qui peuvent réagir aux variations de prix). Ces deux types de ressources joueront un rôle à l'avenir, même si le monde se tourne de plus en plus vers les énergies renouvelables.

Économie industrielle : sources de profit, coûts et facteurs de rentabilité

L'exploration et la production de pétrole et de gaz constituent un secteur à haut risque et à forte rentabilité . La rentabilité de ce secteur dépend de la phase de la chaîne de valeur, des structures de coûts sous-jacentes et des facteurs de marché externes. Cette section examine les points de profit au sein de la chaîne (« sources de profit »), les principaux facteurs de coûts et de revenus, ainsi que les éléments clés influençant la rentabilité des opérateurs en amont.

Répartition des profits tout au long de la chaîne de valeur : Les différents segments de la chaîne pétrolière et gazière présentent des profils de marge et des niveaux de risque différents :

- Rentabilité du secteur amont (exploration et production) : Le secteur amont présente généralement le potentiel de profit le plus élevé , mais aussi les risques les plus importants. Lorsque les prix du pétrole sont élevés, produire du pétrole à faible coût génère des marges considérables par baril ; historiquement, le secteur amont a donc constitué la plus grande source de profits de l’industrie. Par exemple, les producteurs à bas coûts du Moyen-Orient peuvent dégager des profits bien supérieurs à 30 $ par baril lorsque les prix du pétrole dépassent les 80 $. Cependant, la rentabilité du secteur amont est fortement soumise aux cycles des prix des matières premières. En période de forte croissance, les marges du secteur amont s’envolent ; en période de crise, elles peuvent disparaître (ou devenir négatives) car les coûts ne baissent pas aussi vite que les prix. Globalement, les investissements dans le secteur amont visent en moyenne des rendements plus élevés pour compenser le risque d’exploration et la volatilité des prix. On dit que le secteur amont offre un « risque élevé, rendement élevé » : il n’y a jamais de garantie de trouver du pétrole ou du gaz, et les investissements exigent un fort potentiel de gain lorsqu’ils aboutissent. En effet, le potentiel de gain dans le secteur amont est généralement le plus élevé de tous les segments, mais les marges sont fortement influencées par des facteurs externes tels que les mesures de la Commission européenne et les événements géopolitiques. Les marges bénéficiaires du secteur amont peuvent être très volatiles ; par exemple, les conflits internationaux ou les accords visant à limiter la production peuvent réduire l’offre et faire grimper les prix (augmentant ainsi les profits du secteur amont), tandis qu’une offre excédentaire entraîne une flambée des prix (pénalisant les producteurs). Ces dernières années, nous avons constaté des fluctuations importantes des profits du secteur amont, passant de pertes record lors de l’effondrement des prix en 2020 à des bénéfices records en 2022, année où les prix du pétrole et du gaz ont explosé.

- Rentabilité du secteur intermédiaire : Le secteur intermédiaire (transport et stockage) est généralement un maillon de la chaîne à faible risque et à rendement stable. Les exploitants de pipelines et les fournisseurs de stockage fonctionnent souvent comme des services publics, facturant des redevances ou des péages pour le transport du pétrole et du gaz. Leurs revenus sont liés au volume, mais ne sont pas directement exposés au prix du pétrole (sauf en cas de prix extrêmement bas entraînant une réduction des volumes de production). Ainsi, les marges bénéficiaires du secteur intermédiaire sont généralement plus stables, mais également plafonnées par la réglementation et la concurrence. Un pipeline peut générer un taux de rendement réglementé. Les investisseurs perçoivent le secteur intermédiaire comme un placement générateur de revenus – des flux de trésorerie réguliers, souvent structurés sous forme de sociétés en commandite (MLP) aux États-Unis, par exemple. Les projets du secteur intermédiaire nécessitent d'importants investissements initiaux (construction d'un pipeline, d'un terminal GNL), mais peuvent ensuite générer un débit élevé. Le potentiel de profit est considérable en valeur absolue (étant donné les volumes importants de pétrole et de gaz à transporter), mais les marges par baril sont faibles comparées à celles du secteur amont. Les entreprises du secteur intermédiaire privilégient l'efficacité opérationnelle et les contrats à long terme. Ils disposent d'opportunités de profit dans certains services à valeur ajoutée ; par exemple, les entreprises de traitement du gaz peuvent dégager une marge en extrayant les LGN et en les vendant (en profitant de la différence de prix entre le gaz inorganique et les produits séparés). Globalement, les profits du secteur intermédiaire sont relativement prévisibles et moins sensibles aux fluctuations du marché, ce qui rend ce segment attractif pour les modèles économiques conservateurs.

- Rentabilité en aval : Historiquement, le secteur aval (raffinage et commercialisation) a toujours affiché les marges les plus faibles de la chaîne. Le raffinage est un secteur très concurrentiel, souvent caractérisé par des marges réduites . Les raffineries dégagent des bénéfices en achetant du pétrole brut et en vendant des produits raffinés. La marge (par baril de brut) dépend du rapport entre le prix des produits et le coût du brut, et peut fluctuer en fonction de la demande de carburants, des variations saisonnières et des taux d'utilisation des raffineries. À l'échelle mondiale, les marges de raffinage n'ont atteint en moyenne que quelques dollars par baril sur de nombreuses périodes, même si elles peuvent parfois connaître des pics (par exemple, en cas d'arrêt de plusieurs raffineries et de raréfaction de l'approvisionnement en carburant, les écarts de prix s'accroissent). Le secteur aval nécessite également d'importants investissements (des milliards pour la construction ou la modernisation des raffineries) et est soumis à une réglementation stricte, notamment en matière de conformité environnementale. Par conséquent, les entreprises de raffinage pures peinent souvent à obtenir un rendement des capitaux propres (ROE) élevé, à moins de disposer d'avantages opérationnels ou d'une gamme de produits spécialisés. En revanche, les entreprises intégrées valorisent le secteur aval car il leur offre des débouchés pour leur brut et une diversification de leurs activités. La répartition des profits dans le secteur aval peut évoluer. Par exemple, en 2020, le secteur amont s'est effondré, mais certains raffineurs ont initialement profité de la faiblesse des prix du pétrole brut (avant que la demande ne s'effondre elle aussi avec la COVID-19). De manière générale, le secteur aval est caractérisé par de faibles marges et des volumes importants. Les marges sont améliorées par la complexité des procédés (raffineries capables de transformer le pétrole brut en produits à haute valeur ajoutée) et par l'intégration de la distribution (stations-service et négoce de carburant peuvent générer un revenu supplémentaire de quelques dollars par baril vendu). À l'échelle mondiale, la part des profits du raffinage et de la commercialisation reste faible par rapport à la valeur captée en amont, sauf lorsque les prix du pétrole brut sont très bas ou lorsque les capacités de raffinage constituent un goulot d'étranglement.

Il est important de noter que les sociétés de services pétroliers ont leur propre dynamique de rentabilité : en période de forte croissance, elles peuvent exiger des prix élevés pour les installations et les services (les marges des entreprises de forage ont par exemple explosé entre 2005 et 2008), mais en période de récession, leur taux d'utilisation diminue et leur pouvoir de fixation des prix s'évapore. Leur rentabilité dépend essentiellement des investissements du secteur amont.

Facteurs de coûts en amont : Pour un opérateur en amont, les coûts se répartissent principalement en plusieurs catégories : les coûts de prospection et de développement (P&D) et les coûts d’exploitation . Les principaux facteurs de coûts sont les suivants :

- Coûts d'exploration : Les dépenses liées à l'identification et à l'évaluation des ressources comprennent les levés sismiques, les études géologiques et le forage de puits d'exploration. Ces investissements ne garantissent aucun succès. Le forage exploratoire dans les zones frontalières (par exemple, les forages d'exploration en eaux profondes, l'exploration arctique) est particulièrement onéreux. Le coût d'un forage infructueux est irrécupérable. Les entreprises atténuent ce risque par la planification de leur portefeuille et la création de coentreprises (partage des coûts). Néanmoins, les programmes d'exploration nécessitent des budgets importants pour les concessions, l'acquisition de données sismiques et les forages d'exploration ; autant d'éléments qui font partie intégrante du coût de l'ajout de nouvelles réserves.

- Investissements d'investissement pour le développement (CAPEX) : Une fois un gisement découvert, son développement implique le forage de puits de production (qui peuvent être nombreux, notamment pour le développement d'un champ), la construction d'installations de production (par exemple, des plateformes de têtes de puits en mer, des équipements de traitement, des pipelines de raccordement au marché). Ces investissements représentent souvent la majeure partie du budget d'un projet. Par exemple, le développement d'un gisement en eaux profondes en mer peut nécessiter le forage de 20 puits à 100 millions de dollars chacun et l'installation d'une unité flottante de production d'une valeur d'un milliard de dollars. Le développement des gisements de schiste à terre est relativement modulaire : chaque puits peut coûter entre 5 et 10 millions de dollars, mais une entreprise peut avoir besoin de forer des centaines de puits sur l'ensemble d'un gisement. Les tarifs de location des appareils de forage (coût journalier) et les coûts des équipes de fracturation sont des facteurs de coûts importants et ont tendance à augmenter lorsque l'activité du secteur est forte (offre et demande d'équipements). De plus, les prix de l'acier (pour les tubages, les pipelines) et les coûts de main-d'œuvre peuvent avoir un impact significatif sur les CAPEX de développement. En résumé, les capitaux nécessaires à la mise en production d'un gisement peuvent être considérables, et les entreprises doivent gérer ces coûts avec soin, car ils ont un impact sur le seuil de rentabilité du projet.

- Coûts d'exploitation (OPEX) : Une fois en production, les gisements engendrent des coûts continus, notamment les coûts de production (énergie/carburant pour les pompes, compresseurs, etc.), la maintenance des installations, le personnel, les produits chimiques, le traitement de l'eau et les frais de transport. Les plateformes offshore présentent des coûts d'exploitation fixes élevés (équipage, hélicoptères, navires de ravitaillement, maintenance d'équipements complexes). Les puits terrestres peuvent avoir des OPEX par puits plus faibles, mais à mesure que les gisements vieillissent, la teneur en eau augmente et le traitement et l'élimination des eaux produites requièrent davantage d'efforts, ce qui accroît les coûts. Les interventions sur les puits (réouverture des puits pour les réparer ou les améliorer) constituent des OPEX périodiques. De plus, les exploitants versent des redevances ou des taxes sur la production dans de nombreuses juridictions, généralement calculées en pourcentage du chiffre d'affaires. Par exemple, aux États-Unis, un bail sur des terres fédérales peut impliquer une redevance de 12,5 % ; à l'international, un contrat de partage de production peut allouer une part de la production à l'État. Ces paiements constituent en réalité des coûts variables liés à la production et aux prix.

- Frais généraux et administratifs : La gestion d’une société d’exploration et de production (E&P) engendre des frais généraux et administratifs importants : salaires du personnel technique, frais de bureau, conformité réglementaire, etc. Les grands projets disposent également d’équipes de gestion de projet. Bien que non directement liés à un baril en particulier, ces frais généraux doivent être couverts par la rentabilité du projet.

- Technologie et complexité : Certains gisements sont plus difficiles à exploiter, ce qui fait grimper les coûts. Par exemple, le forage en eaux ultra-profondes (à plus de 2 000 mètres de profondeur) exige des installations très spécialisées et des tarifs journaliers élevés. Les puits à haute pression et haute température (HPHT) nécessitent des équipements spéciaux. Les projets en Arctique, régions isolées, requièrent des structures résistantes à la glace. Ainsi, la géologie et l’emplacement influencent considérablement les coûts : un puits terrestre peu profond en Oklahoma peut coûter quelques millions de dollars, tandis qu’un puits profond à haute pression en mer, dans le golfe du Mexique, peut coûter 50 fois plus. Les exigences réglementaires (systèmes de sécurité, protection de l’environnement) augmentent également les coûts, mais sont indispensables : après la catastrophe de Macondo, les opérateurs offshore ont dû investir dans des dispositifs anti-éruption améliorés et des systèmes de confinement plus performants.

En résumé, le coût le plus élevé de la chaîne de valeur est celui de l'extraction pétrolière. Par nature, ce secteur nécessite d'importants investissements initiaux en équipements et en expertise, avant même la première production de pétrole. Un indicateur souvent cité est le prix de seuil de rentabilité : le prix du pétrole ou du gaz nécessaire pour couvrir tous les coûts et dégager un retour sur investissement. Chaque projet a son propre seuil de rentabilité, qui dépend de ces facteurs de coûts. La géologie est fondamentale : certains gisements sont tout simplement moins coûteux à exploiter que d'autres (par exemple, le pétrole de faible profondeur en Arabie saoudite a un coût par baril très bas, tandis que le pétrole offshore arctique est très coûteux). Les compétences en gestion et la technologie peuvent influencer les marges, mais la géologie en fixe le prix de base.

Sources de revenus : Les revenus en amont sont relativement simples : ils proviennent de la vente du pétrole et du gaz produits (ainsi que des hydrocarbures associés comme les liquides de gaz naturel). Points clés :

- La production pétrolière est vendue aux prix du marché en vigueur (ajustés en fonction de la qualité). Les recettes pétrolières sont égales au volume (en barils) multiplié par le prix du baril. Les opérateurs sont généralement soumis aux fluctuations du marché mondial. Par conséquent, les recettes pétrolières varient en fonction de cours de référence comme le Brent ou le WTI. Certains producteurs se couvrent contre les fluctuations de prix en utilisant des contrats à terme ou des contrats de couverture pour bloquer les prix, mais en fin de compte, c'est le marché qui fixe le prix de référence.

- Les revenus tirés du gaz naturel dépendent des marchés gaziers régionaux. Le gaz peut être vendu dans le cadre de contrats à long terme (indexés sur le pétrole ou les prix des hubs) ou sur les marchés au comptant. En Amérique du Nord, le prix du gaz est fixé sur des hubs comme le Henry Hub en $/MMBtu. En Europe, la tarification du gaz est désormais basée sur le marché (hub TTF, etc.). Les exportations de GNL génèrent des revenus indexés sur les cours internationaux du gaz ou du pétrole. Le gaz rapporte généralement moins par unité d'énergie que le pétrole (du moins ces dernières années), ce qui signifie qu'un projet axé sur le pétrole génère souvent des flux de trésorerie plus importants qu'un projet gazier de taille similaire, sauf si les prix du gaz sont élevés ou s'il s'agit d'un flux de gaz riche en liquides.

- Revenus liés aux sous-produits : De nombreux gisements pétroliers produisent des liquides de gaz naturel (LGN) comme le propane et le butane, qui sont séparés et vendus, contribuant ainsi aux revenus. Certains gisements produisent également du condensat (pétrole ultra-léger) qui peut être vendu comme du pétrole brut. Ces flux auxiliaires peuvent améliorer la rentabilité globale du projet.

- Intégration des activités intermédiaires et aval : Certaines entreprises d’exploration-production réalisent des revenus supplémentaires (ou des transferts) grâce à l’intégration de leurs opérations, par exemple en vendant à leur propre filiale aval. Cependant, dans le cadre de la comptabilité purement amont, les revenus liés à l’exploration-production sont généralement comptabilisés une fois que le pétrole ou le gaz est vendu à la limite du bail ou au point de livraison.

Compte tenu de ces sources de revenus, le profit d'un opérateur en amont provient essentiellement de la marge entre le coût de vente de la prospection et celui de la production du pétrole ou du gaz. Lorsque le prix du pétrole est de 100 $ et que le coût de production est de 40 $, la marge de 60 $ (avant impôts) est significative. Si le prix du pétrole chute à 45 $, ce même projet atteint à peine le seuil de rentabilité. De la même manière, les producteurs de gaz surveillent la marge entre le prix du gaz et leur coût par millier de pieds cubes (Mcf).

Facteurs influençant la rentabilité des opérateurs : Plusieurs facteurs clés déterminent la rentabilité d’un opérateur E&P :

- Prix des matières premières : Il s'agit du facteur prédominant. Les cycles des prix du pétrole et du gaz éclipsent presque tout le reste. Des prix élevés amplifient les profits (et masquent de nombreuses inefficacités), tandis que des effondrements de prix peuvent entraîner des pertes même pour les producteurs à faibles coûts. Cette extrême cyclicité signifie que les entreprises doivent gérer les ralentissements économiques ; seules celles qui ont des coûts plus faibles et des bilans plus solides survivent. Il est à noter que les entreprises d'exploration et de production ont peu de contrôle sur les prix mondiaux ; ceux-ci sont influencés par l'offre et la demande macroéconomiques, les politiques de production de l'OPEP et des pays non membres de l'OPEP, les perturbations géopolitiques et la conjoncture économique. Par exemple, des accords entre pays producteurs visant à réduire l'offre peuvent entraîner une baisse générale des marges en amont. Inversement, une guerre des prix ou un choc de la demande peuvent faire chuter les prix et éroder la rentabilité de l'ensemble du secteur.

- Qualité géologique des actifs (coût de rentabilité) : Le portefeuille de gisements d'une entreprise influence fortement sa rentabilité. Les gisements à faible coût de rentabilité (par exemple, 20 $/baril) génèrent un flux de trésorerie important même à des prix modérément bas, tandis que les projets à coûts élevés (sables bitumineux, eaux ultra-profondes) ne sont rentables que lorsque les prix sont élevés. Les entreprises disposant d'importantes réserves de pétrole « facile » (comme certaines compagnies pétrolières nationales du Golfe) ont généralement des marges bénéficiaires élevées aux prix moyens. Les nouvelles exploitations de schiste aux États-Unis ont initialement affiché des coûts élevés, mais les gains d'efficacité ont permis de réduire le seuil de rentabilité de nombreux gisements, les rendant plus compétitifs. En résumé, une géologie immuable ne peut être optimisée que jusqu'à un certain point par une direction compétente. C'est pourquoi les analystes du secteur se concentrent sur des indicateurs tels que le coût par baril et le seuil de rentabilité des réserves pour chaque projet.

- Échelle et efficacité : Les grands opérateurs peuvent souvent négocier de meilleures conditions avec les fournisseurs et bénéficier d’économies d’échelle. Des pratiques de forage efficaces (par exemple, le forage sur plateforme pour les schistes bitumineux, l’optimisation de la conception des puits) permettent de réduire les coûts. L’adoption de nouvelles technologies, comme l’automatisation ou une meilleure imagerie sismique, peut réduire les temps d’arrêt à sec et améliorer la structure des coûts. L’efficacité signifie également produire davantage avec le même investissement ; par exemple, si une meilleure gestion des réservoirs augmente le taux de récupération final, la rentabilité s’accroît. À l’inverse, les dépassements de coûts dans les mégaprojets ou les incidents opérationnels (comme une éruption ou un déversement) peuvent nuire gravement à la rentabilité en engendrant des coûts imprévus, des amendes ou des temps d’arrêt.

- Régime fiscal et environnement réglementaire : Les impôts, les redevances et les conditions contractuelles ont un impact significatif sur le bénéfice net. Certains pays prélèvent une part importante des bénéfices sous forme de redevances/impôts ou de partage de la production. Par exemple, un projet d’exploration et de production au Nigéria ou en Angola pourrait reverser 70 à 80 % des bénéfices pétroliers à l’État, réduisant ainsi les revenus de l’entreprise. À l’inverse, aux États-Unis, les projets terrestres situés sur des terrains privés sont soumis à des redevances (souvent de l’ordre de 12,5 % à 18,75 %) et à l’impôt sur les sociétés classique, ce qui peut s’avérer avantageux. Les régimes imposant une taxation des bénéfices exceptionnels ou des conditions strictes peuvent limiter les gains potentiels. Récemment, plusieurs pays (dont l’UE) ont instauré des prélèvements sur les bénéfices exceptionnels des entreprises pétrolières et gazières en 2022. Les coûts liés à la mise en conformité réglementaire (environnementale, sécurité) sont également à prendre en compte : indispensables à la durabilité, ils contribuent toutefois à l’augmentation des coûts. En définitive, les facteurs « sous-jacents » (géologie) déterminent la rentabilité de base, tandis que les facteurs « de surface » (impôts, contrats, stabilité politique) déterminent la part des bénéfices conservée par l’entreprise.

- Répartition du portefeuille (pétrole vs gaz, national vs international) : Historiquement, le pétrole a toujours été plus rentable que le gaz naturel à coût énergétique égal (le prix du pétrole par BTU est généralement plus élevé). Par conséquent, les entreprises davantage exposées au pétrole ont affiché des marges plus importantes, toutes choses égales par ailleurs. Les entreprises axées sur le gaz peuvent avoir des marges plus faibles, sauf si les prix du gaz sont élevés ou si les coûts sont très bas. De plus, un portefeuille diversifié sur plusieurs régions permet de réduire les risques : des bénéfices importants dans une zone peuvent compenser des pertes dans une autre. Les taux de change (coûts payés dans une devise par rapport aux revenus en dollars américains) peuvent également avoir une incidence sur la rentabilité.

- Gestion des risques et couverture : Certains exploitants utilisent des stratégies de couverture pour bloquer les prix d’une partie de leur production, lissant ainsi leurs revenus. Cela permet de préserver la rentabilité en période de ralentissement économique, mais aussi de limiter les gains potentiels en période de hausse. Les décisions des entreprises en matière d’endettement ont également une incidence sur leur rentabilité nette : les charges d’intérêts peuvent grever les bénéfices, comme l’ont constaté certaines sociétés d’exploitation de schiste qui se sont fortement endettées et ont rencontré des difficultés lorsque les prix ont chuté.

En résumé, la rentabilité des opérateurs en amont repose sur leur capacité à produire des barils ou des BTU à un coût nettement inférieur au prix de vente et à capter une part raisonnable de ce prix après déduction des prélèvements gouvernementaux. Les opérateurs capables de maintenir des structures de coûts basses et une disponibilité opérationnelle élevée généreront des profits plus importants tout au long des cycles économiques. À l'inverse, ceux dont les coûts sont élevés ou les opérations peu performantes risquent de ne dégager des bénéfices que lorsque les prix sont élevés et de subir des pertes en période de creux. La cyclicité du secteur favorise ceux qui parviennent à « survivre aux ralentissements » : les entreprises dotées d'opérations efficaces et de finances solides peuvent même atteindre le seuil de rentabilité lorsque d'autres sont déficitaires. Le cocktail unique de risques (géologiques, techniques, de marché et politiques) auquel sont confrontées les sociétés d'exploration et de production explique pourquoi les investisseurs exigent des rendements sur capital plus élevés dans ce secteur que dans des industries plus stables. Bien géré, un projet de développement pétrolier ou gazier peut s'avérer extrêmement rentable pendant des années (certains gisements géants génèrent des dizaines de milliards de dollars de bénéfices sur leur durée de vie). En revanche, une mauvaise gestion ou un concours de circonstances défavorables peuvent entraîner des dépréciations d'actifs et des pertes (par exemple, si les prix restent inférieurs au seuil de rentabilité ou si un gisement est peu performant). Ainsi, une évaluation robuste du projet (tests de résistance contre une partie clé de l'économie en amont).

Régimes réglementaires dans les principales régions (États-Unis, Europe, Moyen-Orient, Asie)

L’exploration et la production de pétrole et de gaz sont fortement influencées par la réglementation et le contrôle gouvernementaux, qui varient considérablement d’une région à l’autre. La réglementation détermine les modalités d’accès aux ressources, les conditions fiscales, les normes environnementales et de sécurité, ainsi que les acteurs autorisés à opérer. Nous présentons ici les régimes réglementaires de quelques grandes régions – les États-Unis, l’Europe (avec un accent particulier sur la mer du Nord), le Moyen-Orient et l’Asie – en soulignant leurs caractéristiques et leurs différences :

États-Unis

Les États-Unis possèdent un régime particulier : contrairement à la plupart des pays, les particuliers et les entreprises peuvent y posséder des droits miniers souterrains. Cela a favorisé l’émergence d’un secteur de l’exploration et de la production (E&P) très dynamique et concurrentiel, comptant de nombreux opérateurs indépendants. Aux États-Unis, la compétence réglementaire est partagée entre les agences fédérales, étatiques et locales, selon la juridiction territoriale et le type de ressource.

- Accès et propriété : Aux États-Unis, le pétrole et le gaz situés sous des terres privées appartiennent généralement au titulaire des droits miniers (qui peut être le propriétaire du terrain). Les entreprises négocient des baux avec les propriétaires privés, s’engageant à verser des redevances sur la production. Sur les terres fédérales (y compris la plupart des zones offshore situées au-delà des eaux territoriales des États), le gouvernement américain est propriétaire des ressources minérales et les loue par le biais d’enchères, percevant des redevances (par exemple, 12,5 % pour les terres fédérales et 18,75 % pour les zones offshore actuellement). Ce système de location entraîne une fragmentation des droits d’exploration et de production entre de nombreux acteurs, alimentant un marché dynamique de la location et du forage.

- Supervision réglementaire : À terre, les gouvernements des États jouent un rôle primordial dans la réglementation des opérations pétrolières et gazières. Chaque État producteur (Texas, Oklahoma, Dakota du Nord, etc.) dispose d’une commission pétrolière et gazière, ou d’un organisme équivalent, qui délivre les permis de forage, veille au respect des distances entre les puits, des pratiques de production et de la protection de l’environnement au niveau de l’État. Ces commissions appliquent également souvent les règles relatives au bouchage et à la remise en état des puits. Au niveau fédéral, parmi les agences clés figure l’ EPA (Agence de protection de l’environnement) , qui établit des normes en vertu de lois telles que la Clean Air Act et la Clean Water Act, et qui s’est récemment concentrée sur les émissions de méthane provenant du pétrole et du gaz. Par exemple, l’EPA a pris des mesures pour limiter les fuites et le torchage du méthane ; d’ici 2024, de nouvelles règles imposeront des taxes sur les émissions d’éthane afin d’inciter à leur réduction. Sur les terres fédérales, le Bureau of Land Management (BLM) gère les concessions terrestres et les plans de gestion des ressources, tandis que le Bureau of Ocean Energy Management (BOEM) et le Bureau of Safety and Environmental Enforcement (BSEE) supervisent les concessions en mer et la réglementation en matière de sécurité et d’environnement. Ces agences ont été réorganisées après la catastrophe d'Horizon afin de renforcer la surveillance.

- Sécurité et environnement : Les États-Unis ont mis en place une réglementation stricte en matière de sécurité, notamment pour le forage en mer. Suite à la catastrophe de Macondo (Deepwater Horizon) en 2010 , de nouvelles règles ont été instaurées pour de tels incidents, incluant des exigences plus strictes concernant la conception des puits et les dispositifs anti-éruption, des systèmes de gestion de la sécurité des forages obligatoires et la création du BSEE (Bureau de la sécurité et de l’environnement des États-Unis) entièrement dédié à la sécurité en mer. Les exploitants offshore américains sont désormais tenus de disposer de plans d’intervention complets en cas de déversement et de démontrer leur capacité à contenir une éruption. À terre, la réglementation s’est renforcée concernant la fracturation hydraulique (intégrité des tubages, divulgation de la composition chimique des fluides de fracturation dans de nombreux États, etc.) et le traitement des eaux usées (en raison des risques de sismicité induite dans des régions comme l’Oklahoma). L’EPA (Agence de protection de l’environnement) et les agences d’État réglementent également les émissions atmosphériques (par exemple, les composés organiques volatils provenant des réservoirs de pétrole, les fuites de méthane) et la protection de l’eau (par exemple, les règles d’élimination des eaux produites, la prévention de la contamination des eaux souterraines). Le respect de ces règles est contrôlé par des inspections et des sanctions.

- Modalités fiscales : Les États-Unis appliquent un système de redevances et de taxes plutôt qu’un système de partage de la production. Les entreprises versent des redevances aux propriétaires des droits miniers (privés ou publics) sous forme de pourcentage des recettes de production. Elles paient également, dans de nombreux cas, des taxes d’extraction au niveau des États, ainsi que l’impôt fédéral et étatique sur les sociétés. Les recettes publiques globales aux États-Unis sont relativement modestes comparées à celles de nombreux autres pays, ce qui a historiquement encouragé l’investissement. Il n’existe pas de compagnie pétrolière nationale ; le secteur est entièrement commercial. Le gouvernement américain ne fixe généralement pas directement les niveaux de production (il n’existe pas de mécanisme de type OPEP), la production étant donc déterminée par le marché.

En résumé, le système américain se caractérise par son ouverture à l'entreprise privée, un ensemble de réglementations (les États étant les principaux régulateurs sur le territoire national) et un État de droit solide. Ces dernières années, la réglementation s'est concentrée sur l'amélioration de la sécurité (notamment après la catastrophe de Macondo) et le renforcement de la protection de l'environnement (limitation du torchage, réduction des émissions de méthane, protection de l'eau), tout en encourageant l'exploitation des ressources. La présence de nombreux organismes de réglementation et parties prenantes indépendants peut parfois engendrer des chevauchements ou des lacunes, mais elle offre également au secteur pétrolier et gazier de multiples points de contact. Le système américain a permis une croissance rapide du secteur des hydrocarbures non conventionnels, car les entreprises ont pu obtenir des droits de forage relativement facilement et s'adapter rapidement ; parallèlement, il repose sur une application rigoureuse de la réglementation (par des agences comme le BSEE et les commissions d'État) afin de gérer les risques liés à ce développement rapide.

Europe (mer du Nord et UE)

La production européenne de pétrole et de gaz est concentrée dans quelques zones (notamment la mer du Nord), et son cadre réglementaire privilégie un contrôle gouvernemental strict, des normes de sécurité et environnementales élevées, ainsi qu'une taxation substantielle des bénéfices pétroliers et gaziers. Le Royaume-Uni et la Norvège, deux pays clés, illustrent le régime de la mer du Nord, et l'Union européenne influence plus largement la politique environnementale.